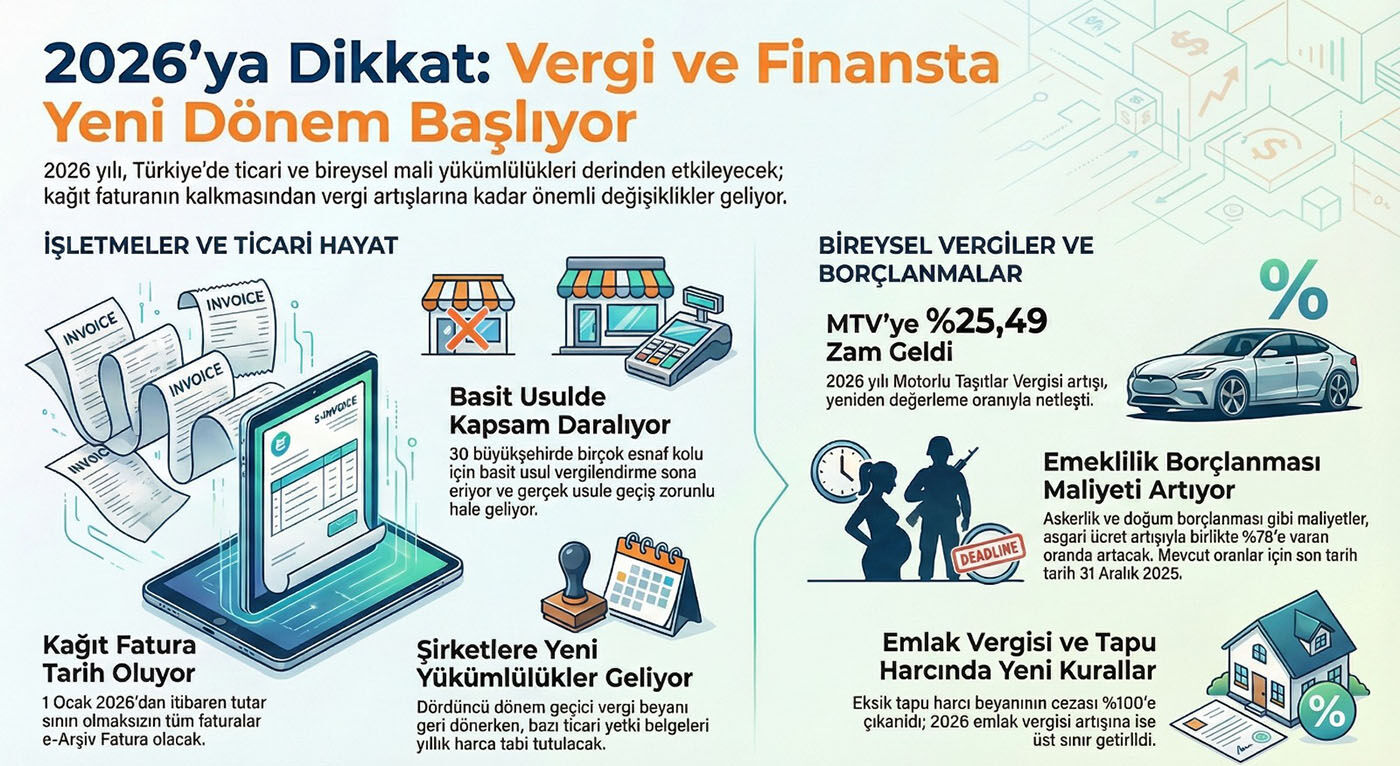

Türkiye, 2026 yılına sadece takvim yaprağı değişimiyle değil, mali ve ticari hayatın temelini sarsacak köklü düzenlemelerle giriyor. 27 Kasım 2025'te Resmi Gazete'de ilan edilen %25,49'luk Yeniden Değerleme Oranı, Motorlu Taşıtlar Vergisi (MTV), damga vergisi ve harçlarda otomatik bir artış dalgasını başlatırken, asıl fırtına vergilendirme usullerinde ve dijital zorunluluklarda kopuyor.

1-Basit Usulde Vergilendirmede Büyüme Sınırı

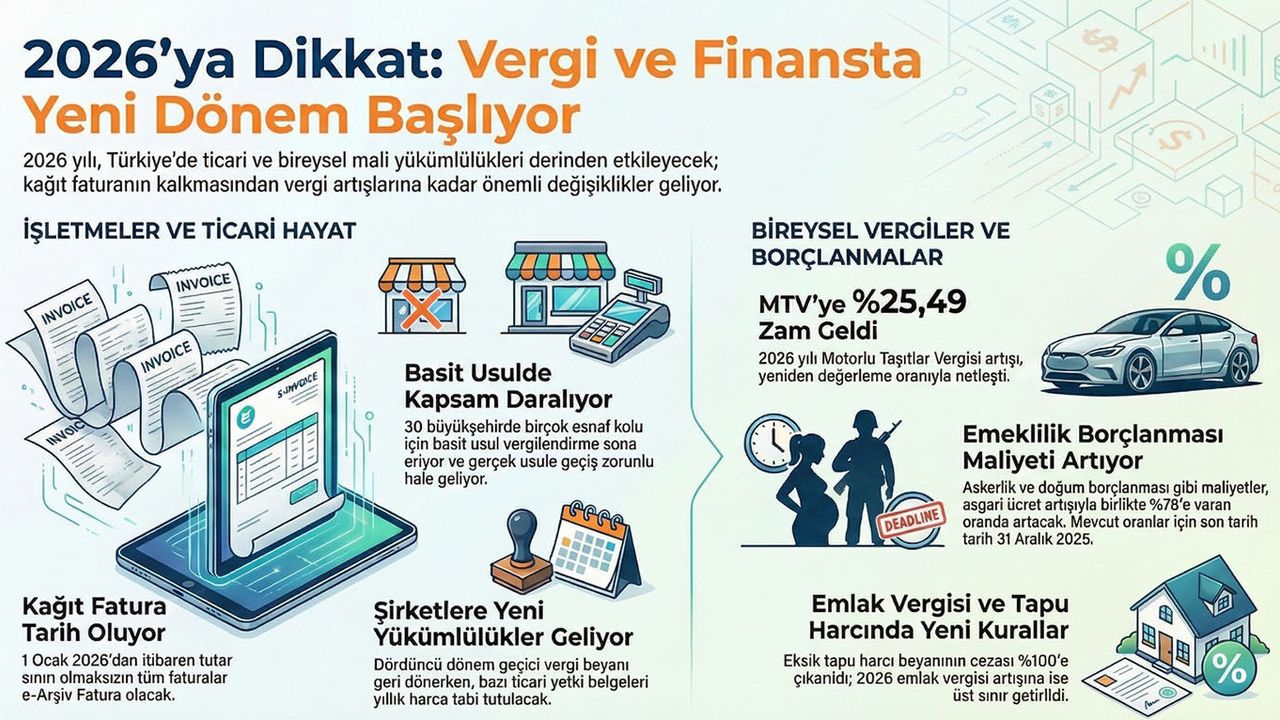

2026, küçük esnaf ve ticaret erbabı için bir dönüm noktası anlamına geliyor. 9 Eylül 2025 tarihli Karar ile, Basit Usulde Vergilendirme, Büyükşehir Belediye sınırları içerisinde, nüfusu 30.000'i geçen ilçeler için tarih oluyor.

Bu illerde faaliyet gösteren, geleneksel olarak Basit Usul kapsamındaki aşağıdaki meslek grupları, 1 Ocak 2026'dan itibaren zorunlu olarak Gerçek Usule geçiş yapacak:

- Ticaret ve Üretim: Her türlü imalat, alım-satım (seyyar ve pazar satıcıları hariç).

- Hizmet Sektörü: Lokanta, eğlence ve istirahat yerleri işletmeciliği.

- İnşaat ve Taşıt: İnşaat işleri ve motorlu taşıtların bakım/onarım hizmetleri.

- Ulaşım: Şehir içi yolcu taşımacılığı.

Bu Ne Anlama Geliyor? Büyükşehirlerin dinamik ilçelerinde "küçük esnaf" tanımının mali sınırları yeniden çiziliyor. Bu durum, bir yandan ilgili mükellefler için defter tutma ve beyan yükümlülüğünü artırırken, diğer yandan meslek mensuplarına yeni bir danışmanlık kapısı aralıyor.

2-Kağıtsız Ticaret Devrimi: Fatura ve Defterler Dijitalleşiyor

2026, mali belgelerin kağıtla olan vedası anlamına geliyor.

A. Tüm Faturalar E-Fatura/E-Arşiv Oluyor

2025'te 3.000 TL olarak belirlenen kağıt fatura düzenleme sınırı, 2026'da fiilen ortadan kalkıyor. Yeni yılla birlikte, tutar gözetmeksizin düzenlenen her ticari belge, e-fatura veya e-arşiv fatura olarak elektronik ortamda oluşturulmak zorunda.

B. Ticari Defterler Elektronik Ortama Taşınıyor

Bilanço esasına göre defter tutan mükellefler için e-defter zorunluluğu genişliyor. 20 Eylül 2025 tarihli tebliğ ile Yevmiye ve Defteri Kebir zaten dijitalleşirken, 2026'dan itibaren açılan şirketler için Pay Defteri ve Genel Kurul Müzakere Defteri'nin de elektronik ortamda (e-defter) tutulması zorunlu hale geliyor.

3-Mali Kontrol ve Şeffaflık: Para Transferleri Mercek Altında

Yeni yılda kara parayla mücadele ve kayıt dışılığı azaltma adına para transferlerine sıkı bir şeffaflık zorunluluğu geliyor.

|

İşlem Tutarı |

Açıklama ve Belgeleme Gerekliliği |

|

200.000 TL – 2.000.000 TL |

İşlemin amacına dair detaylı açıklama zorunlu. |

|

2.000.000 TL – 20.000.000 TL |

Nakit işlem beyan formunun doldurulması gerekli. |

|

20.000.000 TL ve üzeri |

Detaylı açıklama ile birlikte, işlemi destekleyici fatura, sözleşme gibi belgelerin sunulması istenecek. |

(Muafiyet: Banka içi/arası transferler, kamu kurum işlemleri ve düşük tutarlı ATM işlemleri bu zorunluluğun dışında tutulmuştur.)

4-Gündemdeki Kritik Başlıklar

Meclis gündeminde bekleyen ve mali takvimi etkileyecek belirsiz konular da mevcut:

- 4. Dönem Geçici Vergi: Kaldırılan bu beyannamenin yeniden getirilmesi durumunda, Şubat 2026'da 2025 yılının 4. dönem beyannamesi verilecek.

- TES Zorunluluğu: Tamamlayıcı Emeklilik Sistemi'nin (TES) 2026'da zorunlu olarak başlaması bekleniyor.

- Kurumlar Vergisi Süresi: Yerel Asgari Tamamlayıcı Kurumlar Vergisi beyan ve ödeme süresi 15 Ocak 2026'ya uzatıldı.

- Belirsizlikler: 2025 Enflasyon Düzeltmesi'nin uygulanıp uygulanmayacağı, SGK ve askerlik borçlanma oranlarının artışı ve 2026 Bilanço geçiş hadlerinin belirlenmesi, yeni yılın ilk aylarında netleşecek.

2026, mali disiplin, dijital dönüşüm ve ticari büyümenin yeniden tanımlandığı bir yıl olacak. Bu süreçte attığımız her adımın karşılığını aldığımız, daha verimli ve mutlu bir yıl olması dileğiyle.